Aperçu

Le 18 mars 2026, le ministre des Finances du Québec, Éric Girard, a déposé le budget provincial 2026-2027, intitulé « Un budget responsable, centré sur les priorités des Québécois ».

Ce budget est présenté dans un contexte d’incertitude géopolitique, de tensions commerciales et de pressions croissantes sur le coût de la vie de l’ensemble des Québécois. Il met l’accent sur la discipline budgétaire, le soutien ciblé et la transformation économique, tout en maintenant l’objectif du gouvernement de revenir à l’équilibre budgétaire d’ici 2029-2030.

Du point de vue des politiques fiscales, le budget introduit des changements généraux limités, privilégiant plutôt des ajustements ciblés à certains crédits d’impôts et mesures administratives existantes.

Ce résumé complet met en lumière certains des principaux changements qui influenceront le contexte fiscal québécois au cours des prochaines années.

Mesures relatives à l’impôt sur le revenu des particuliers

Aucune modification n’est prévue aux taux d’imposition sur le revenu des particuliers pour 2026.

Les taux d’imposition pour l’année d’imposition 2026, calculés en fonction du revenu imposable, sont les suivants :

| Revenu imposable | Taux |

| $54,345 ou moins | 14.00% |

| De $54,345 à $108,680 | 19.00% |

| De $108,680 à $132,245 | 24.00% |

| Plus de $132,245 | 25.75% |

Les taux d’imposition combinés actuels pour la tranche marginale la plus élevée en 2026 sont détaillés ci-dessous pour chaque type de revenu :

| Revenu imposable supérieur à $258,482 | Taux |

| Intérêts/revenus ordinaires | 53.31% |

| Gains en capital | 26.65% |

| Dividendes admissibles | 40.11% |

| Dividendes non admissibles | 48.70% |

Déclaration de revenus automatisée pour certains contribuables à faible revenu

Revenu Québec a entrepris diverses initiatives au courant des dernières années afin de simplifier le processus de déclaration de revenus pour les contribuables vulnérables à faible revenu. Notamment, un projet pilote a permis à certains contribuables de fournir des renseignements de base afin que Revenu Québec puisse préparer et produire leurs déclarations en leur nom. Malgré ces efforts, certains contribuables rencontrent encore des obstacles à la production de leurs déclarations.

Par conséquent, à compter de l’année d’imposition 2026, Revenu Québec mettra en œuvre un processus automatisé de déclaration de revenus pour les contribuables admissibles à faible revenu. Des modifications législatives seront apportées afin de permettre à Revenu Québec de produire les déclarations de revenus au nom de ces personnes.

Les critères d’admissibilité, axés sur les personnes ayant un profil fiscal simple et stable, seront établis d’ici le printemps 2027 et s’appliqueront dès l’année d’imposition 2026.

Modifications au Régime volontaire d’épargne-retraite (RVER)

Le budget apporte des précisions concernant le RVER, établissant un taux de cotisation minimal de 2 % du salaire, simplifiant l’administration des cotisations et introduisant de nouvelles options de placement avec cotisations de l’employeur.

Mesures relatives à l’impôt sur le revenu des sociétés

Aucune modification n’est proposée aux taux d’imposition généraux (et sur activités de Fabrication et Transformation, « F&T ») ni au plafond de 500 000 $ applicable aux petites entreprises pour 2026.

Les taux d’imposition des sociétés, pour les contribuables ayant une présence imposable au Québec, pour 2026 demeurent les suivants :

| Taux d’imposition provincial | Taux d’imposition fédéral et provincial combiné[1] | |

| Taux d’imposition des petites entreprises[2] [3] | 3.20% | 12.20% |

| Taux d’imposition généraux et F&T des sociétés | 11.50% | 26.50% |

Modifications au crédit d’impôt remboursable pour soutenir les médias imprimés

Instauré en 2019, le crédit d’impôt remboursable pour soutenir la presse écrite visait à relever les défis auxquels est confrontée l’industrie du journalisme (de presse écrite) en raison de l’évolution des habitudes de consommation des médias. Cette mesure avait pour objectif de soutenir les activités liées à la production et à la diffusion d’une information de qualité d’intérêt public au Québec.

Dans le budget 2026-2027, le gouvernement a annoncé des améliorations à cette mesure. Voici les modifications proposées à la loi :

• l’élargissement de la liste des organismes admissibles afin d’y inclure les agences de presse et les médias d’information diffusant des émissions d’information à la radio et à la télévision;

• le relèvement du plafond annuel de la masse salariale admissible de 75 000 $ à 85 000 $ par employé admissible, ce qui permet un crédit d’impôt remboursable maximal de 29 750 $ par employé; et

• la réorientation des activités admissibles par l’exclusion des activités liées aux technologies de l’information aux fins du certificat d’employé.

Ces modifications s’appliqueront à l’année d’imposition se terminant après la date du discours sur le budget.

Prolongation et réduction graduelle du crédit d’impôt remboursable pour la transformation numérique de la presse écrite

Avant le budget de 2026-2027, une société qualifiée menant des activités de transformation numérique admissibles pour un média de presse écrite admissible pouvait bénéficier d’un crédit d’impôt remboursable au taux de 35 % applicable à toutes les dépenses admissibles. La période d’admissibilité, initialement prévue jusqu’au 31 décembre 2025, est prolongée jusqu’au 31 décembre 2028, et une réduction progressive du crédit est instaurée.

Des modifications seront apportées afin que le taux du crédit d’impôt, actuellement de 35 %, soit ramené à 20 % en 2027 et à 10 % en 2028.

Modifications au crédit d’impôt remboursable pour les productions cinématographiques et télévisuelles québécoises

Le budget 2026-2027 introduit des ajustements ciblés au crédit d’impôt remboursable pour les productions cinématographiques et télévisuelles québécoises. Plus précisément :

• L’aide financière du Bureau de l’écran autochtone sera exclue du calcul des montants d’aide aux fins du crédit d’impôt remboursable, de sorte qu’elle ne réduira plus les dépenses admissibles; et

• Les critères d’admissibilité seront révisés pour certaines catégories de productions, de sorte que les émissions audiovisuelles de type magazine audiovisuel et les documentaires ne seront plus tenus de respecter les seuils minimaux relatifs à la durée du contenu ou au nombre d’épisodes pour être admissibles.

Ces modifications s’appliqueront aux demandes déposées auprès de la SODEC après la date du discours budgétaire.

Des modifications corrélatives seront également apportées au crédit d’impôt pour le doublage de films et au crédit d’impôt pour les services de production cinématographique afin d’assurer la cohérence du traitement des catégories de productions admissibles.

Ajustements au crédit d’impôt pour le développement du commerce électronique intégrant des fonctionnalités d’intelligence artificielle (CDAEIA)

Introduit dans le budget 2025-2026, le crédit d’impôt pour le développement du commerce électronique intégrant des fonctionnalités d’intelligence artificielle (CDAEIA) a remplacé l’ancien crédit d’impôt pour le développement du commerce électronique (CDAE). Ce nouveau régime vise à promouvoir les activités informatiques à plus forte valeur ajoutée en concentrant le soutien fiscal sur les solutions reposant sur l’intelligence artificielle.

Le budget 2026-2027 introduit des modifications visant à améliorer la convivialité et la prévisibilité du CDAEIA. Ces modifications comprennent :

• l’ajout des services de consultation spécialisés en IA à la liste des activités admissibles.

• la reconnaissance des travaux préparatoires effectués dans les 12 mois précédant le début d’un mandat ou d’un projet admissible.

• l’assouplissement des critères d’attestation des employés afin de tenir compte des activités nécessaires à l’intégration efficace de l’IA dans les solutions d’affaires.

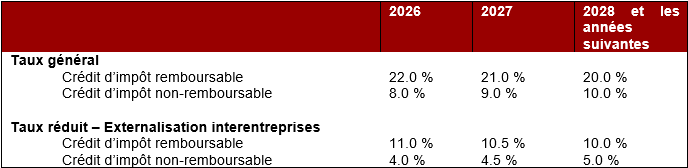

De plus, les modifications préciseront l’application des taux réduits de crédit pour les sociétés qui externalisent des activités intragroupes. Plus précisément, le critère des 50 % de revenus bruts inclura explicitement les revenus provenant d’opérations conclues avec des personnes morales, y compris les revenus de soutien et d’entretien.

Enfin, dans le cadre de la transition du CDAE au CDAEIA, les règles précédentes limitaient de fait l’utilisation de certains soldes de crédits d’impôt non remboursables générés sous l’ancien régime. Afin d’éviter de désavantager indûment les sociétés dans cette situation, le budget prévoit que la loi sera modifiée, pour les soldes de crédits d’impôt non remboursables générés avant le 1er janvier 2026, afin de supprimer la condition selon laquelle les reports ne pouvaient être appliqués qu’à une année d’imposition au cours de laquelle la société obtenait le crédit d’impôt remboursable.

Les modifications ci-dessus s’appliquent aux soldes des années d’imposition commençant après le 31 décembre 2025.

Taux applicables du crédit d’impôt CDAEIA

Autres mesures fiscales

Harmonisation avec la déduction immédiate fédérale pour les serres

À la suite de l’annonce par le gouvernement fédéral de l’instauration d’une mesure de déduction immédiate pour les serres[4], Québec a indiqué qu’il harmonisera[5] sa législation et sa réglementation fiscales en conséquence.

Ajustements à certains mécanismes de divulgation

Le budget propose des modifications visant à simplifier la production des déclarations de renseignements obligatoires.

Ces modifications ont pour but de simplifier les exigences de production pour les contribuables assujettis aux règles de divulgation obligatoire et de faciliter le respect des obligations de déclaration existantes.

Plus précisément, les ajustements comprennent :

• la suppression de la mention du mode de transmission des déclarations de renseignements

• la suppression de la mention de la preuve de réception des déclarations de renseignements.

• la suppression de la présomption de conformité concernant le délai de 120 jours accordé aux autorités fiscales pour demander des renseignements supplémentaires au sujet d’une déclaration de renseignements.

Ces changements entreront en vigueur à la date du discours sur le budget.

Pour plus d’information, consultez le site : Ministère des Finances du Québec | Budget 2026-2027

[1] Les taux d’imposition fédéraux sur les bénéfices des entreprises manufacturières utilisant des technologies zéro émission admissibles sont temporairement réduits de 50 %, abaissant ainsi le taux général à 7,5 % (contre 15 %) et le taux applicable aux sociétés privées sous contrôle canadien (SPCC) à 4,5 % (contre 9 %), pour les exercices fiscaux 2022 à 2031. Ces taux réduits seront ensuite progressivement supprimés pour les exercices fiscaux 2032 à 2034.

[2] S’applique aux premiers 500 000 $ de revenu imposable actif des sociétés privées sous contrôle canadien (SPCC).

[3] La déduction pour petites entreprises du Québec est offerte aux entreprises dont les employés ont cumulé au moins 5 500 heures rémunérées au cours de l’année d’imposition. La déduction est réduite progressivement pour les entreprises dont le nombre d’heures rémunérées se situe entre 5 000 et 5 500, et elle est éliminée si ce nombre est inférieur à 5 000. Cependant, certaines sociétés des secteurs primaire ou manufacturier peuvent être exemptées de cette exigence.

[4] GOUVERNEMENT DU CANADA, Le premier ministre Carney annonce de nouvelles mesures pour rendre le panier d’épicerie et d’autres produits essentiels plus abordables pour les Canadiennes et les Canadiens, [En ligne], 26 janvier 2026,

[5] Pour les bâtiments acquis à compter du 4 novembre 2025 et qui seront mis en service avant 2030.

Contactez notre équipe d’experts

Cet article a été rédigé par les personnes mentionnées ci-dessous. Pour plus d’informations, veuillez contacter Danny Guérin d’Andersen Inc.

| Danny Guérin, CPA, LL.M.Fisc. Associé |  | Seihavy Ing, LL.B., M.Fisc. Directrice |  | Irvin Jay Sarenas, CPA, Directeur principal |