Mise à jour sur l’allègement temporaire de la TPS/TVH et le remboursement des travailleurs canadiens

Cet article est une mise à jour du précédent qui résumait les deux mesures d’allègement fiscal proposées annoncées par le gouvernement fédéral du Canada le 21 novembre 2024 :

Allègement temporaire de la TPS/TVH et Crédit pour les travailleurs Canadiens.

Le 27 novembre 2024, le gouvernement fédéral du Canada a présenté au Parlement le projet de loi C-78, la Loi sur l’allégement fiscal pour tous les Canadiens, qui inclut l’allègement temporaire de la TPS/TVH sur les articles admissibles annoncé le 21 novembre 2024. La mesure de remboursement de 250 $ aux travailleurs canadiens annoncée le même jour est actuellement en suspens en raison du manque de soutien des autres partis politiques. Au moment de la rédaction du présent article, le projet de loi C-78 a été approuvé par la Chambre des communes et attend actuellement la première lecture au Sénat.

Peu de temps après le dépôt du projet de loi C-78, l’Agence du revenu du Canada (ARC) a publié des directives sur son site Web. Le projet de loi C-78 et les directives de l’ARC apportent plus de précisions sur la façon dont l’allègement temporaire de la TPS/TVH devrait s’appliquer, à savoir :

- Moment des achats admissibles

- Portée des transactions au sein d’une chaîne d’approvisionnement

- Admissibilité aux crédits de taxe sur les intrants pour les inscrits à la TPS/TVH

- Détails des articles éligibles

Moment des achats admissibles

Les achats de biens admissibles doivent remplir les deux conditions suivantes pour être admissibles à l’allègement temporaire de la TPS/TVH :

- Payé en totalité entre le 14 décembre 2024 et le 15 février 2025 et

- Livré ou mis à disposition de l’acheteur entre le 14 décembre 2024 et le 15 février 2025

Conformément aux directives de l’ARC, les livraisons aux consommateurs sont généralement expédiées au nom du vendeur et, par conséquent, considérées comme terminées lorsque l’article arrive à l’adresse de destination. Cependant, il peut être considéré comme livré à un autre moment dans certaines circonstances.

Il convient de noter que les directives de l’ARC ne traitent pas des retours de biens achetés avant la période d’allègement temporaire.

Pour les achats de services admissibles liés à la nourriture et aux boissons (par exemple, les services de restauration), ils doivent remplir les deux conditions suivantes pour être admissibles à l’allègement temporaire de la TPS/TVH :

- Payé en totalité entre le 14 décembre 2024 et le 15 février 2025 et

- Le service est rendu entièrement entre le 14 décembre 2024 et le 15 février 2025

Portée des transactions au sein d’une chaîne d’approvisionnement

Cette mesure d’allègement temporaire de la TPS/TVH ne s’applique pas uniquement aux transactions de détail, comme certains auraient pu le penser en se basant sur le libellé de l’annonce initiale. Elle s’appliquerait à toutes les transactions de la chaîne d’approvisionnement. Toutes les entreprises qui font partie d’une telle chaîne d’approvisionnement devraient examiner attentivement l’impact que cette mesure pourrait avoir.

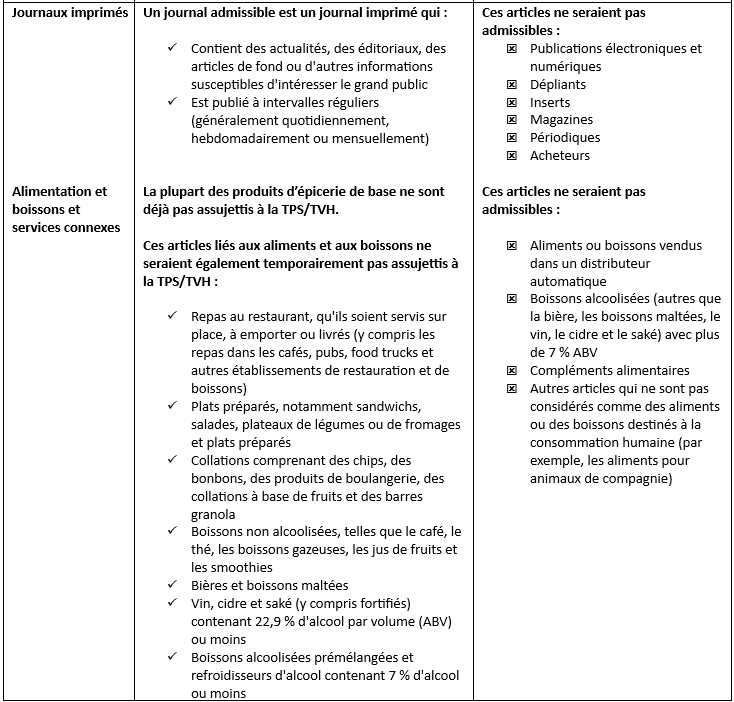

Détails des articles éligibles

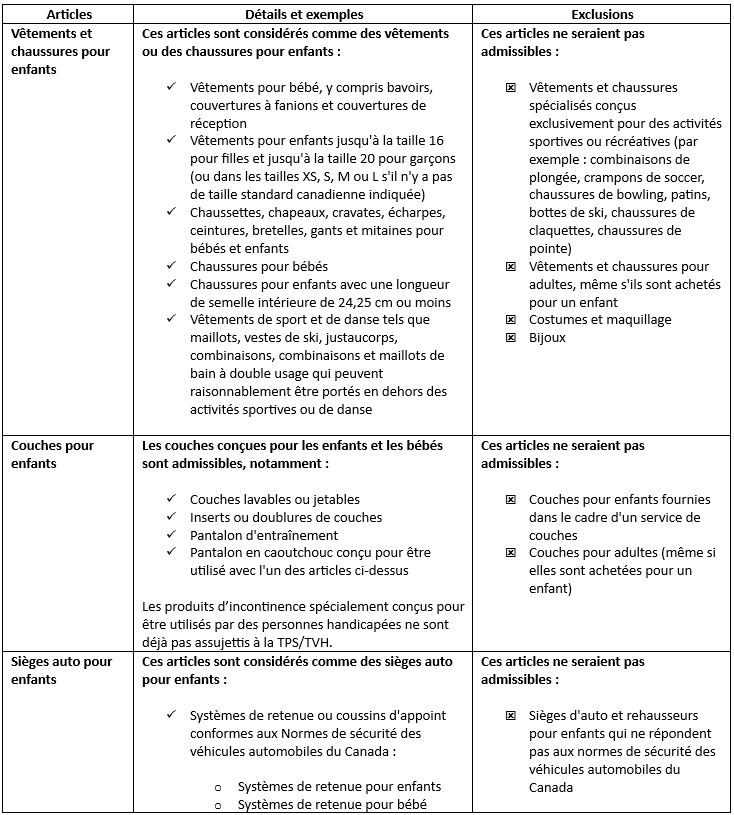

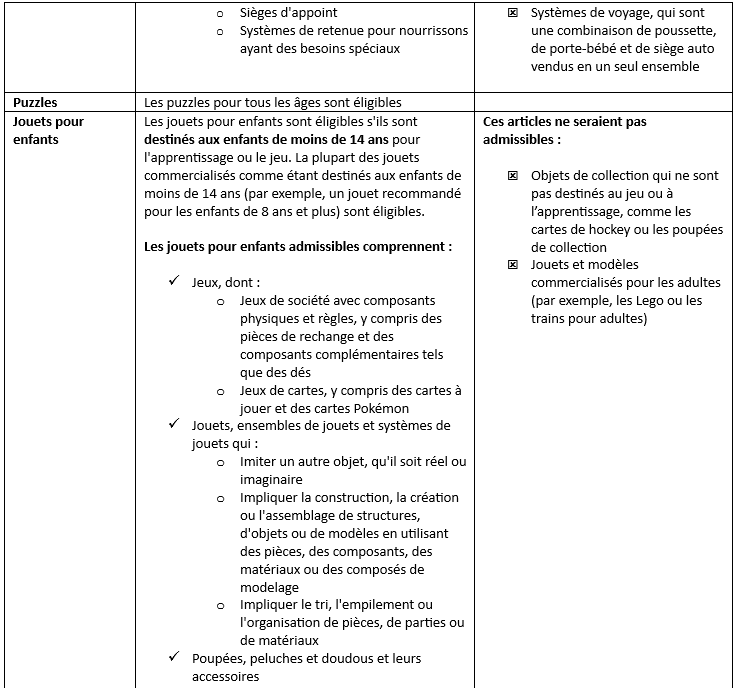

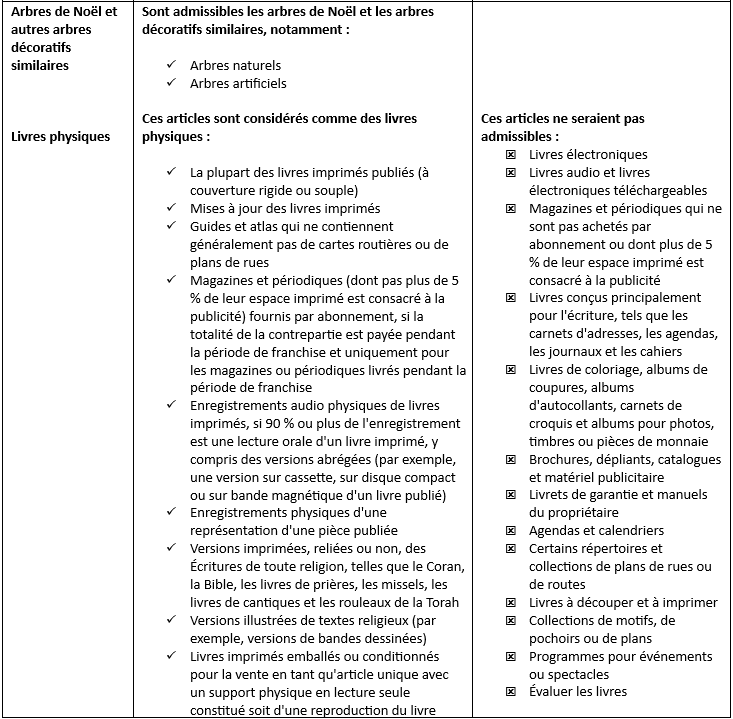

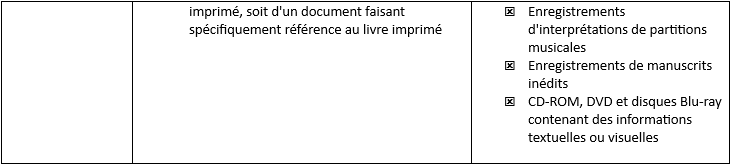

L’annexe ci-dessous reproduit les détails des articles admissibles conformément aux directives de l’ARC. Les entreprises telles que les détaillants et les facilitateurs de marché doivent examiner attentivement ces articles pour s’assurer que les consommateurs qui achètent chez eux bénéficieront de l’allègement temporaire de la TPS/TVH sur les achats admissibles.

Admissibilité aux crédits de taxe sur les intrants pour les inscrits à la TPS/TVH

Il est proposé que l’allègement temporaire de la TPS/TVH sur les articles admissibles soit effectué par l’application de la détaxation (c’est-à-dire une taxation à 0 %) sur ces biens et services. L’admissibilité aux crédits de taxe sur les intrants pour la TPS/TVH payée ou payable par les inscrits qui fournissent ces articles admissibles ne devrait pas être affectée par cette mesure temporaire.

Veuillez communiquer avec l’un de nos professionnels en taxes indirectes si vous souhaitez discuter de l’impact que pourrait avoir sur vous cet allègement temporaire de la TPS/TVH.

Annexe – Orientations de l’ARC sur les types d’articles admissibles à l’allègement fiscal pour les vacances de TPS/TVH (reproduites à des fins de commodité à partir du site Web de l’ARC 1

| Nicolas Rondeau, CPA, Directeur exécutif -Taxes indirectes, Andersen Montreal |  | Danny Guérin, CPA, CA, LL. M.Fisc. Associé, Andersen Montreal |